账面为0评估价却为2560万 剑桥科技转让资产遭问询 是否存潜在关联关系?

近日,上交所下发了关于对上海剑桥科技股份有限公司转让资产相关事项的问询函,问询函要求说明本次交易定价依据、合理性及其判断理由;公司、控股股东、实际控制人及其关联方与交易对方是否存在关联关系或潜在关联关系,是否存在其他未披露的协议安排等情况。

2019年12月28日,剑桥科技披露了《关于转让资产和委托加工的公告》,拟向极众智能和极众电子转让相关无形资产,并委托其代为加工关联产品。

公告披露,公司拟将硬件设计文件、软件设计文件、产品生产工艺文件、产品生产测试文件等(以下简称标的资产)有偿转让给极众智能和极众电子并授权其使用,标的资产账面价值为 0,评估价值约为 2560 万元。

上交所要求剑桥科技补充披露: 标的资产的基本情况,包括各项无形资产的名称、类别、主要用途、历史投入、资产形成情况、账面价值等信息; 标的资产相关产品近三年来的效益情况,包括营收、利润等主要财务数据,以及配套资产的基本情况,包括资产类型、账面价值等,并明确其后续生产或处置安排; 本次交易定价依据、合理性及其判断理由;公司、控股股东、实际控制人及其关联方与交易对方是否存在关联关系或潜在关联关系,是否存在其他未披露的协议安排; 协议中有偿授权的具体内容,包括授权内容、收费安排、授权期限等,以及与本次转让标的资产的关联性。

另外,根据公告,本次交易完成后,剑桥科技将委托极众智能和极众电子代为加工相关产品。

上交所要求剑桥科技司结合历史上的类似业务和同行业情况,补充披露此类委托加工的具体合作模式,包括:(1)委托加工规模以及加工费的基本情况,包括定价依据、款项交付的形式及时间节点等;(2)委托加工的具体业务流程,包括原材料的来源、生产设备的来源等;(3)极众智能和极众电子是否具备独立生产相关产品的能力及其判断依据,是否需要公司提供其他固定资产、无形资产、人员等支持。

剑桥科技公告中称,本次交易聘了资产评估机构。上交所要求本次交易的评估机构补充披露并说明: 标的资产中各项无形资产未来收益预测的基本情况,包括具体的预测过程、预测依据、使用的参数等; 标的资产评估结果的合理性及依据,在评估过程中是否勤勉尽责,是否恪守了独立、客观的要求。请结合上述问题,说明本次交易安排是否具有商业实质及判断依据。

2019年前三季度营收净利双双下滑

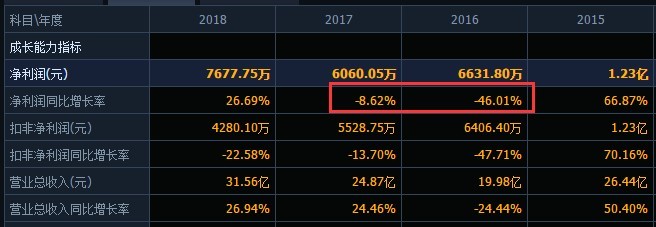

公开资料显示,剑桥科技于2017年上市,是一家服务于全球通信设备供应商的新型企业,在其上市第一年,就遭遇了业绩变脸,在其2016年净利下滑46%的基础上,再次减少8.62%。

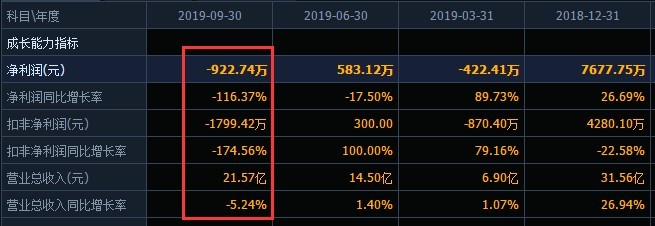

财务数据显示,剑桥科技2019年前三季度营业收入和净利润双双下降,年初至报告期末,剑桥科技实现营业收入21.57亿元,同比下降5.24%,归属于上市公司股东的净利润为-922.74万元,同比减少116.37%,归属于上市公司股东的扣除非经常性损益的净利润为-1799.42万元,同比减少174.56%。

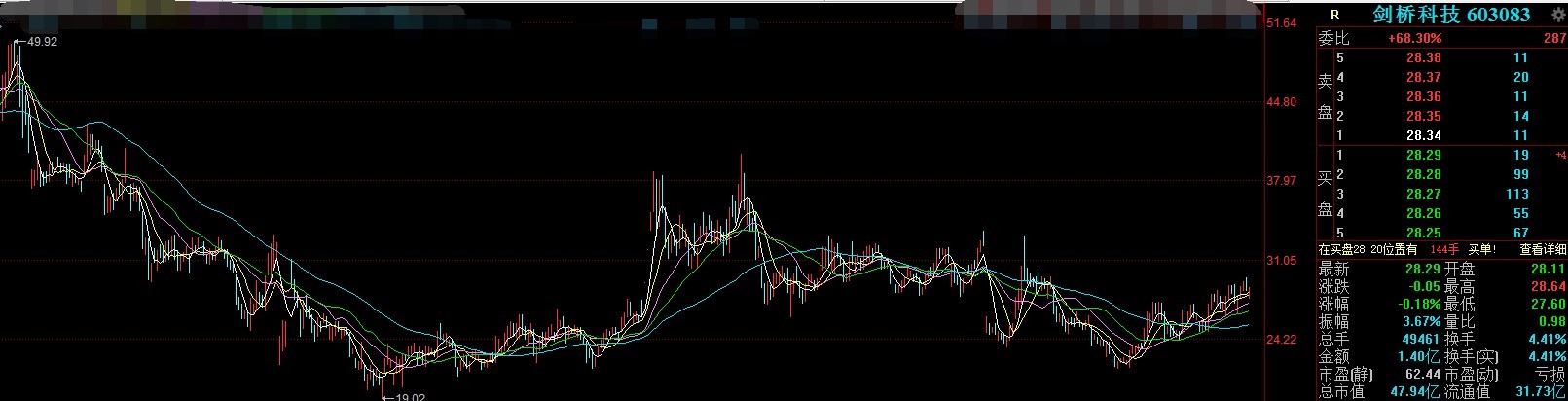

二级市场上,公司股价在2017年12月左右达到最高价之后,一路下跌,截至近期股价仅剩28元左右,几乎腰斩。总市值仅剩48亿左右。

限售期刚过二股东就要减持

2019年12月16日,剑桥科技公告显示,康宜桥计划自股份解除限售之日起的十五个交易日后,六个月内通过集中竞价交易方式或大宗交易方式减持公司股份合计不超过公司股份总数的 3.54%。康宜桥在本次减持股份计划实施前持有剑桥科技股份2396.28万股,占剑桥科技现有总股本的比例为14.14%。

值得注意的是,上述股份来源于IPO前已持有的股份以及2017年度、2018年度资本公积转增的股份,且可于2019年12月16日起解除限售并上市流通。

- 标签:

- 编辑:李娜

- 相关文章