精英数智冲科创板:捆绑煤炭行业 应收大毛利率高

新浪财经讯,有着“煤矿大脑”之称的精英数智正闯关科创板,上海证券交易所显示的状态为“已问询”。

目前精英数智的业务与煤炭行业的关联度较高,容易受其周期性影响。而且业务主要集中于山西市场,市场拓展受到限制,此外还存在应收账款规模较大,毛利率高于同行业可比公司均值等情况。

深度捆绑煤炭行业 受限于山西市场

精英数智是一家通过自主软件等为煤炭等高危行业提供安全生产监测及管理整体解决方案的高新技术企业。产品和服务主要面向煤矿等高危行业企业、安全监管部门、保险及安全服务机构。

据官网介绍,精英数智应用的技术包括了人工智能、大数据和物联网技术。2019年由工信部授予国家级专精特新“小巨人”企业称号。公司拥有的专利数量为87项、围绕核心科技的发明专利77项。

精英数智的“含科量”十足,加之目前科创板十足的热度,精英数智做出由新三板转道科创板的选择是因时制宜的。

精英数智选择的是科创板第一套上市标准,也是目前为止大多是企业的选择。第一套模板要求预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

作为为煤炭企业和监管单位提供服务软件的企业,精英数智与煤炭行业已是深度捆绑、高度关联。但不应忽视的是,煤炭行业是显著的强周期性企业。精英数智或面临与下游客户“一荣俱荣、一损俱损”的风险。

招股说明书

公开资料显示,2012年到2015年煤炭行业处于下行周期,部分品种的煤炭价格跌幅高达60%。尤其是下行周期的底部2015年,在大环境欠佳、产业结构调整、煤炭产能过剩及相对需求不足的影响下,煤炭行业上市公司整体业绩恶化,行业亏损面达到50%。即便是行业盈利能力最强之一的龙头中国神华,当年的营收和归母净利润也分别下滑30%和55%。

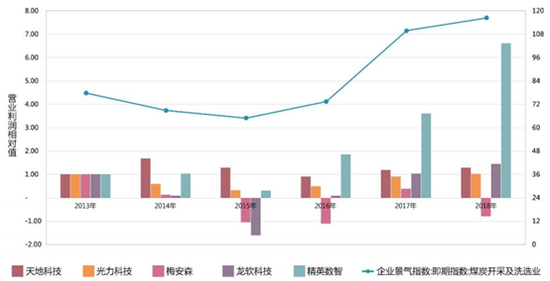

而随着2016年煤炭行业的回暖,精英数智的业绩也出现了大幅的增长。

此外,位于太原市的精英数智还存在营业收入主要集中于山西市场的情况。2016年到2019年上半年,精英数智在山西市场的收入占总营收的比重分别为82.86%、93.87%、94.64%和99.39%。

精英数智称这是由于公司受限于资金规模和交付能力形成的,若公司不能解决发展瓶颈,在销售区域广度和深度上有所突破,则将面临成长空间受限的风险。

另外值得关注的是,精英数智的业绩呈现出明显的季节性特征。第四季度为主要旺季,历年来第四季度的营收占比均超过50%,最高达70.83%。

应收规模大 毛利率高于同行

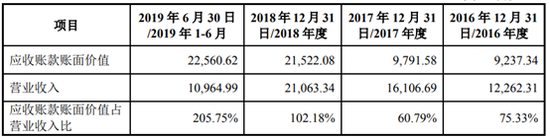

财务角度来看,精英数智的应收账款规模较大且呈现快速增长的态势。2016年到2018年,精英数智的应收账款账面价值分别为0.92亿元、0.98亿元和2.15亿元;同期营业收入分别为1.23亿元、1.61亿元和2.11亿元。

2018年应收账款的增速超过了营业收入,当年应收账款的增速为119.80%,而营业收入的增速为30.77%。

好在由于精英数智的客户中,国企和政府单位的占比较高,所以款项回收的风险较小。从应收账款结构上来看也较为健康,2018年和2019年上半年,一年以内的应收账款占总应收的比例均超过70%。

不过应收账款规模较大的压力仍然体现在资金占用方面,2017年和2018年精英数智的经营活动现金流量均为负值,分别为-443.63万元和-2267.72万元,影响了盈利质量。

此外,精英数智的毛利率水平在2016年、2018年和2019年上半年均高于可比公司均值。精英数智解释称,这是由于精英数智的业务与可比公司虽有相似性但存在结构差异,以及精英数智自主软件占比较高所致。

曾更正财务数据

2019年9月,精英数智公告了会计差错更正说明。出于股份支付会计处理错误、其他应收款账龄划分错误等原因,精英数智对2016年度、2017年度和2018年度的财务报表进行调整。

2016年调减净利润8474.5元、2017年调减净利润1.73万元、2018年调减净利润5.75万元。

IPO之前对财务数据进行必要的审计调整是常见的程序,不过精英数智在转道科创板之前也是新三板的挂牌企业,年报均是经过审计的。在此基础上,目前仍出现会计差错调整显得不太妥当。

责任编辑:公司观察

- 标签:

- 编辑:李娜

- 相关文章